Từ năm 2026 sẽ xoá bỏ thuế khoán, chuyển sang quản lý thuế theo doanh thu

Bộ Tài chính công bố đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xoá bỏ thuế khoán” sẽ chính thức áp dụng từ ngày 1/1/2026, với nhiều điểm mới quan trọng trong cách tính và kê khai thuế cho ba nhóm hộ kinh doanh. Đọc tham khảo vào tìm hiểu chi tiết để làm đúng, tránh những trường hợp không phù hợp với luật thuế mới

1. Chính thức xoá bỏ thuế khoán từ năm 2026

Theo thông tin từ Bộ Tài chính, đề án mới về quản lý thuế hộ kinh doanh đã được phê duyệt và sẽ triển khai từ ngày 1/1/2026. Mục tiêu chính là chuyển đổi phương pháp tính thuế theo hướng minh bạch, công bằng và phù hợp với quy mô hoạt động thực tế, thay thế hoàn toàn cơ chế thuế khoán vốn tồn tại nhiều năm.

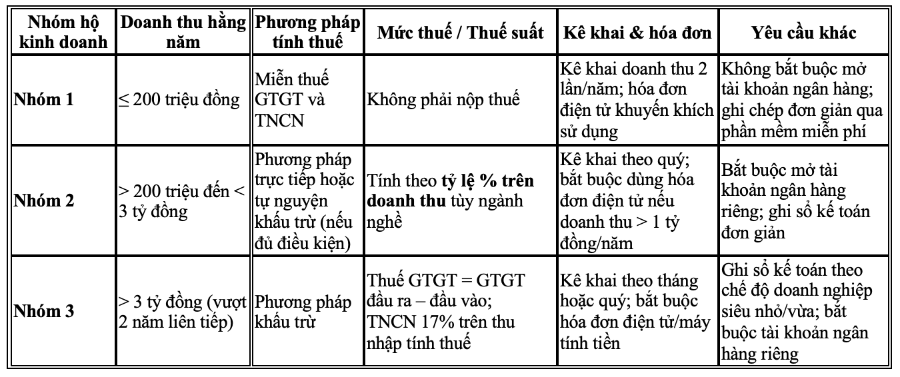

Đề án chia rõ 03 nhóm hộ kinh doanh, áp dụng mức thuế và hình thức kê khai khác nhau, giúp cơ quan thuế dễ dàng theo dõi doanh thu và hạn chế thất thu ngân sách.

2. Nhóm 1: Hộ kinh doanh có doanh thu dưới 200 triệu đồng/năm

-

Miễn hoàn toàn thuế GTGT và thuế TNCN (mức cũ là dưới 100 triệu đồng/năm).

-

Không bắt buộc ghi sổ kế toán phức tạp, nhưng phải kê khai định kỳ theo biểu mẫu đơn giản.

-

Bộ Tài chính cho biết, việc nâng ngưỡng miễn thuế lên 200 triệu đồng nhằm giảm gánh nặng hành chính cho các hộ kinh doanh nhỏ, phù hợp với bối cảnh chi phí sinh hoạt và hoạt động kinh doanh tăng.

3. Nhóm 2: Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm

Đây là nhóm chịu ảnh hưởng lớn nhất từ việc bỏ thuế khoán. Theo đề án, nhóm này sẽ:

-

Áp dụng phương pháp tính thuế trực tiếp trên doanh thu như hiện nay, nhưng thay vì nộp thuế khoán, sẽ kê khai 4 lần/năm (theo quý).

-

Mức thuế suất theo ngành nghề được Bộ Tài chính quy định cụ thể:

-

Phân phối hàng hóa: 1,5%

-

Sản xuất, dịch vụ ăn uống: 4,5%

-

Dịch vụ khác: 7%

-

Cho thuê tài sản: 10%

-

Ngoài ra, hộ kinh doanh nhóm này chỉ cần lập sổ sách đơn giản theo mẫu quy định, không cần áp dụng chuẩn kế toán doanh nghiệp.

Đặc biệt, nếu doanh thu trên 1 tỷ đồng/năm và thuộc ngành bán lẻ hoặc dịch vụ trực tiếp đến người tiêu dùng, hộ kinh doanh bắt buộc phải xuất hoá đơn điện tử từ máy tính tiền kết nối với cơ quan thuế (theo quy định tại Nghị định 70/2025).

Ngược lại, hộ có doanh thu dưới 1 tỷ đồng/năm không bắt buộc xuất hoá đơn, nhưng Bộ Tài chính khuyến khích ghi chép doanh thu đầy đủ để đảm bảo minh bạch.

4. Nhóm 3: Hộ kinh doanh có doanh thu trên 3 tỷ đồng/năm

Nhóm này (dù chưa được nêu chi tiết trong trích dẫn ban đầu) được dự kiến chuyển đổi sang mô hình doanh nghiệp hoặc áp dụng phương pháp kê khai và nộp thuế tương tự doanh nghiệp nhỏ và vừa (SME).

Theo các chuyên gia, đây là bước tiến hướng tới bình đẳng thuế giữa hộ kinh doanh quy mô lớn và doanh nghiệp chính thức, giúp nâng cao tính cạnh tranh và công bằng trong hệ thống thuế Việt Nam.

Tóm tắt theo bảng sau:

5. Mục tiêu của đề án

Theo Bộ Tài chính, việc xoá bỏ thuế khoán nhằm:

-

Đơn giản hóa thủ tục hành chính, tạo thuận lợi cho người nộp thuế.

-

Tăng cường công khai, minh bạch, giảm tình trạng kê khai doanh thu thấp để hưởng thuế khoán.

-

Đảm bảo công bằng giữa các nhóm kinh doanh, phù hợp với xu thế số hoá và hoá đơn điện tử.

-

Tăng hiệu quả quản lý thuế nhờ công nghệ, đặc biệt là kết nối dữ liệu từ máy tính tiền, hóa đơn điện tử và hệ thống quản lý của Tổng cục Thuế.

6. Ý nghĩa đối với hộ kinh doanh và nền kinh tế

Việc chuyển sang phương pháp quản lý thuế mới giúp:

-

Khuyến khích hộ kinh doanh ghi chép, báo cáo doanh thu trung thực.

-

Thúc đẩy quá trình chính thức hoá nền kinh tế hộ cá thể, tạo cơ hội tiếp cận tín dụng, bảo hiểm và hỗ trợ doanh nghiệp nhỏ.

-

Tăng nguồn thu ngân sách ổn định, giảm tình trạng thất thu thuế do quản lý thủ công.

Tham khảo nguồn thông tin

-

Nguồn chính thức: Bộ Tài chính Việt Nam (Thông cáo báo chí về “Đề án chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xoá bỏ thuế khoán”, tháng 10/2025).

-

Căn cứ pháp lý liên quan:

-

Nghị định 70/2025/NĐ-CP về quản lý hóa đơn điện tử và kết nối dữ liệu thuế.

-

Quy định tại Luật Quản lý Thuế 2019, sửa đổi bổ sung 2024.

-

Tham khảo nội dung Đề án

Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”